——回望半程,展望新章

自2026年伊始,借助AI产业日渐兴旺以及全球资本开支维持高位投入的双重推动,国内科技板块整体表现抢眼,通信与电子细分领域涨幅尤为显著。汇丰晋信科技先锋基金经理陈平在上半年策略沟通会上,就科技板块的当前估值水平、未来上涨空间、细分领域投资机会及市场热议话题,阐述了其下半年投资方向。其整体观点持稳乐观、重点突出、远离投机,强调科技成长类资产依然具备相当的投资价值。

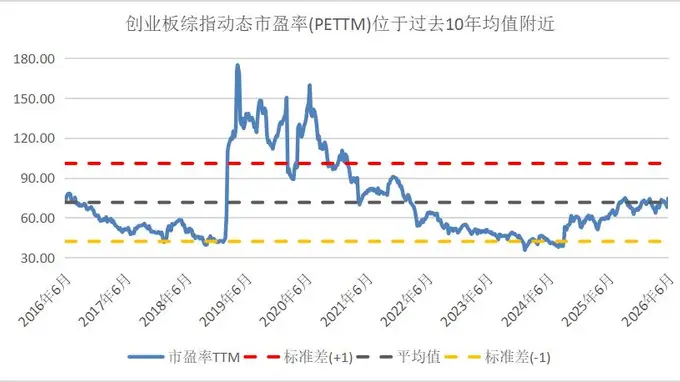

创业板估值尚属合理 科技板块依然具投资价值

今年至今科技板块整体运行良好,特别是通信与电子领域,涨幅较为突出。到6月18日为止,我们参考创业板综合指数的情况,发现其动态市盈率(PETTM)正好落在过去十年来的历史平均值附近,不算贵。相应地,其风险溢价依然维持在正向一倍标准差的水准,表明成长型资产仍具投资吸引力。中证TMT指数状况类似,只是它的涨幅更大一些,估值也稍高些,但其风险溢价也远超历史平均水平。所以科技成长类资产依然具备较强投资价值。

数据源自:Wind,最后更新于20260618,历史回报不代表未来,市场潜藏风险,投资需审慎。

动态市盈率(PETTM):基于最近12个月(即四个季度)每股收益计算的市盈值。Wind测算公式为:总市值除以归属于母公司股东的净利润TTM。指数计算公式:各成分股总市值乘以2之和除以各成分股净利润(TTM)总和。

风险溢价(%):投资者为承担额外风险,要求的比无风险投资(通常指10年国债收益)多的那部分回报。Wind计算公式为:1/市盈率(PETTM)(%)-中证10年期国债收益率。

把握AI主轴,算力优先、半导体持续向好

陈平明确表示,下半年科技板块的核心投资方向将围绕AI及相关关键领域展开,放弃对零散题材的追逐,优先部署那些业绩有保障、成长潜力丰厚的细分市场。

首先,AI产业链已迈入投入产出正向循环阶段,行业高增长的可观前景已逐步呈现。根据行业头部企业的展望,2030年前AI资本开支预计将保持年均复合增速近50%,产业链发展红利持续释放。赛道内部存在明确的优先排序,算力领域优于应用领域,在算力领域中光模块资产更显价值,优先顺序为大光、新光优于小光。其中大光板块估值不高、市场地位稳固、研发与物料优势明显;新光板块依靠技术升级展现出高成长弹性,商业落地实现潜力可观;小光板块则面对技术不足、配套不完备、业绩实现较弱的难题,配置价值相对有限。

其次,半导体赛道长短逻辑相互促进,行业上行周期正在延伸。长远来看,行业具备市场空间宽广、增长速率快、国产替代需求巨大的核心竞争能力,国内半导体整体市占率偏低,不少领域尚存空白,国产化替代趋势长远且不可逆转。中长期层面,AI下游需求持续井喷,全面赋能半导体各细分领域,推动行业上行周期延长,加上行业产品涨价、企业扩产、龙头公司IPO等利好因素,板块景气度持续走高。同时需要防范短期波动风险,历史经验显示,行业龙头公司IPO前后,板块易形成短期高点,需理智应对阶段性震荡。

不拘泥于常规判断行业顶点,板块未见整体性泡沫

关于市场广泛关注的科技板块见顶、资产泡沫化问题,陈平提出了不同角度的看法。常规的市场规律里,公募TMT资金配置达30%-40%即视为行情顶部,但本次AI产业变革的规模远超前次,加上居民存款进入市场进程还未完全结束、板块估值处于十年中位的基本面支撑,传统的估值指标、资金占比等历史数据已不适用于当前市场情形,TMT行业配置高点有望进一步抬高,无需刻板预判行情顶点。

整体板块展现出温和化无泡沫的面貌,结构性分化问题明显:边缘性题材板块存在局部炒作、轻微泡沫现象,但AI核心龙头资产估值公允、成长空间充足。以光模块龙头公司为例,预计2027年市盈率仅在十倍左右,估值未被过度透支,兼有高成长与高确定性,属于稳健优质的核心投资选择。

总括而言,2026年下半年科技板块无需过度消极,未来上行空间依然广阔。投资操作上将重点聚焦AI算力、半导体领域