智通财经得悉,人工智能(AI)市场对内存的需求正将全球供应推向紧缺状态,在此背景下,三星电子(SSNLF.US)预计将在7月第二日发布今年二季度的初步业绩,显示营业利润同比大约增长18倍,创下历史新高。但鉴于全球芯片股经历剧烈震荡、主要客户面临成本压力加剧、市场对于需求前景持续性的分歧日益显著,本周三星的业绩表现以及SK海力士即将在美国纳斯达克上市的情况,正成为左右存储股走向的关键节点。

业绩预期:AI推理需求成为内存价格上涨主因

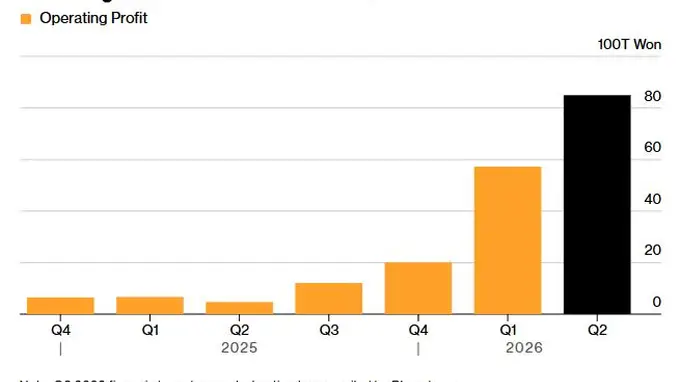

多数分析师预测,三星电子第二季度营业利润将达到86万亿韩元(约合563.5亿美元),与去年同期的4.7万亿韩元相比大幅提高约18倍,同时企业有望连续第三个季度创下盈利纪录;同期营收预计同比增加127%至169万亿韩元的记录水平。KB证券等韩国金融机构更为积极,预计该季度营业利润能达到90万亿韩元,营业利润率高达51%。

促使业绩大幅增长的直接动力,来自AI产业对高性能内存近乎无节制地提出需求。AI训练所需的高带宽内存(HBM)持续处于供不应求局面,同时随着Anthropic的Claude、OpenAI的ChatGPT等代理型AI系统向更复杂的任务推进,传统DRAM和NAND产品的需求也急速扩张——这些系统在推理时需要大量服务器内存及更大存储空间以处理及检索数据。

供需失衡已经通过价格变化显现出来。花旗研究揭示,二季度DRAM和NAND平均价格环比分别增加了44%和53%;汇丰估算的涨幅分别超过40%和50%;KB证券提供的数据更为突出,声称两种产品的环比涨幅均达到约60%,并且6月内存客户需求满足率大约为50%。分析师普遍相信,内存市场的供应不足状况至少能维持到2027年。

需要关注的是,三星电子本季度盈利里包含了一笔数额可观的非经常性支出。5月底公司完成与工会的薪资协议,决定将半导体部门营业利润的10.5%用于支付给芯片制造工人特别奖金。部分分析家估量,累计奖金拨备可能达到40万亿韩元,仅第二季度已确认的金额就可能超过10万亿韩元。若扣除这一项因素,当季营业利润本来有希望初次突破100万亿韩元门槛。所以,奖金的会计处理方式,成为了判断本季业绩能否达到或者超越市场预期的重要环节。

“冷与热”并存:客户谈判与持续需求前景的不确定

尽管基本面显示出异常良好的状况,但能否将强劲的盈利直接转化为股价的持续上涨,市场的意见正变得多元。

最近全球芯片股起伏不定:经历历史上最好的一个季度之后,6月因担忧竞争加剧、潜在产能过剩以及AI投资回报等难题而剧烈下跌。一个由20只半导体指数成分股组成的30天波动率达到了2020年以来最高值。尽管三星电子股价今年累计涨幅超过155%,但前一周五个交易日累计下跌接近9%,创下3月底以来单日最大下滑幅度。

需求端呈现出有限度的分歧。一方面,内存价格飙升导致主要客户的成本急剧上升。苹果(AAPL.US)上个月全面提高了Mac和iPad等产品定价,同时据报道其首席执行官库克正亲自向美国政府游说,要求批准向长鑫存储采购价格更低的内存。但这种做法遭到美国半导体工业协会(SEMI)的强烈反对,该组织警告说,如果政府试图通过干预价格或产能来缓解严重的芯片短缺,AI热潮带来的供应压力只会恶化。另一方面,Meta(META.US)近期公布的云计算扩展规划,也让部分投资人对AI领域的算力支出是否已经出现过度投资表示疑问。

摩根大通在最新一份报告中点明核心问题:尽管内存供需状况依然偏紧,但投资者的一个主要担忧是,AI内存支出占云服务商资本支出的比例快速上升——预计今年为52%,明年将超过70%——这种趋势是否能够持久。

任何对AI投资的放缓,都可能对三星及SK海力士带来负面影响。三星已宣布将在2026年至2040年间投入3200万亿韩元(