智通财经得到消息,眼下日元汇率(与美元之间的汇率基准)正处在接近四十年来最糟糕的境地,全球对冲基金机构看空日元的程度,已经来到2007年以来的最顶点。美国商品期货交易委员会上周一公布的资料指出,到6月30日那天,在期权和期货交易市场上,对冲基金机构的杠杆交易员们押注日元继续下跌的悲观仓位增加到了接近13.8万份合约。

对冲基金关于日元的看跌仓位激增期间,日元跌到了1986年以来最低的水平,冲破了1美元兑换162日元的非常关键的关口,因此市场开始猜测日本财务省官员们大概什么时候会干预外汇交易市场来援助日元汇率。东京时间周二上午亚洲早盘交易时段,美元兑日元报出了162.07日元的点位。

美元兑日元已经跌破162,来到了1986年以来最差的区间。华尔街金融巨头高盛把对美元兑日元的12个月预测点位从155调高到165,这说明“历史性低估”并不等于马上见底:只要美联储在现任主席沃什偏于宽松的政策指导下维持高利率更长的政策,而日本央行正常化仍然受到财政扩张、债务负担和政治压力的束缚,日元上涨更可能是干预或风险事件触发的短期修正,而不是趋势性反弹。

从11.73万亿日元干预到突破162日元,日本汇市风暴再度升级!

日元当下不只是“破位和全面超跌”的问题,而是利差、财政、能源进口缺口和极端看跌仓位结构共同驱动的宏观趋势交易主题。

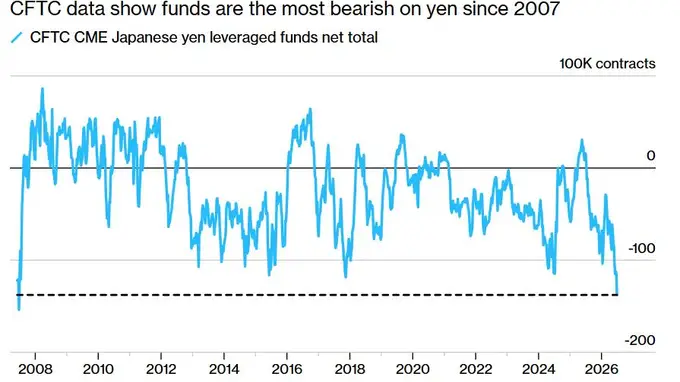

如上图描绘的那样,对冲基金正在加大日元空头头寸——CFTC的数据显示,基金机构们对日元的看空程度达到了2007年以来最为猛烈。注:数据截至2026年6月30日。

日元今年在发达市场主要货币中仍然是最表现糟糕的货币之一,主要受到日本与美国等其他发达国家之间存在巨大利差的影响。尽管日本央行在6月早些时候按照市场预料那样选择了加息,这理应有助于日元,但随后发生的影响更大的事件是,美联储主席沃什(即Kevin Warsh)承诺恢复美国价格稳定。

沃什上任美联储后把价格稳定机制和改变美联储预期管理机制至“少沟通模式”重新放到美联储货币政策的核心,加上华尔街重新重新定价加息路径,美元指数近期显著增强。

来自于摩根大通、美国银行和高盛集团等大银行的一流外汇市场策略师们,在美联储新任主席凯文·沃什承诺恢复价格稳定导致市场加息预期不断上升之后,重新表达了他们对于美元汇率的强烈看涨信心。

摩根大通的全球外汇策略联席主管Meera Chandan在访谈中提到,美联储已经“激活”了美元看涨前景。“似乎其他央行不会紧随其后,美元相关的利率和债券收益率差距也不会显著缩小。”

沃什掌控美联储的早期信号非常明确:美联储的货币政策和预期管理功能正在重新向“通胀控制”倾斜,而不是向国际市场稳定、汇率协调或风险资产舒适度倾斜。对亚洲金融市场来说,这给人上了一课——美国央行的首要约束仍然是美国国内的通胀和金融状况。

影响最大的是预期差异。沃什在任前被部分市场人士看作是比特朗普更倾向宽松货币政策的人选,但在首次主持政策会议后,他展现的姿态比预期更偏向紧缩,并且更多美联储官员开始倾向于今年加息。这一转变迅速推高美元,意味着全球汇市重新回到了“美联储紧缩评估——美元走强——亚洲货币承压”的旧有链条。

除此之外,日本货币还面临首相高市早苗主导的大量支出和发债方案以及其长期以来偏好货币宽松立场共同造成的贬值压力。尽管在政府年度经济和财政政策计划草案中,高市早苗政府声称适当的货币管理“对实现强健经济非常重要”,与去年相比措辞有所加强;该计划预计在7月中旬获批。

日本财务大臣片山皋月上周再次表示,她和同仁们可以在外汇方面随时采取适当行动。在4月28日至5月27日之间,日本财务省已经支出创纪录的11.73万亿日元(727亿美元)来捍卫日元。