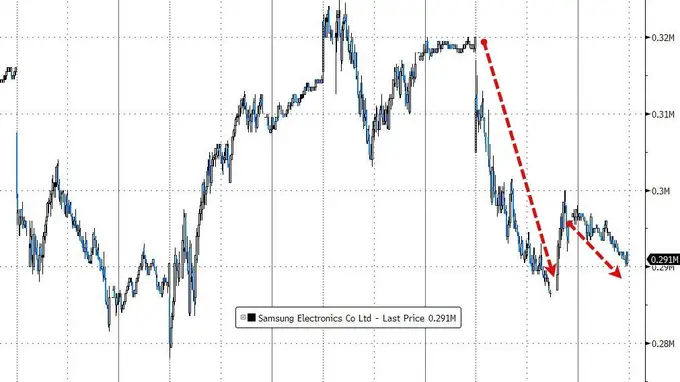

存储芯片板块周二遭遇集中抛售,市场对周期高点的忧虑压过了三星出色的初步业绩。

周二,三星公布超出预期的二季度营业利润后,其在韩国交易所的股价仍跌7%。

美股存储产业普遍下跌,美存储芯片指数挫6.8%。美光科技降4.7%,闪迪退7.3%,西部数据落7.9%,希捷科技跌4.7%。

市场态势表明,投资者已不再关注财报数字本身,而是聚焦于更根本的疑问:存储超级周期或已到转折点?

Baird董事总经理Ted Mortonson接受采访时说,这波抛售反映了华尔街关于存储市场进入新阶段的担心。持续性的供需失衡推高了内存与存储芯片价格,但需求弹性正受"广泛部件通胀"制约,影响正从生产端扩散到消费端和商业市场。

大摩亚太区科技团队同样认为,存储芯片行业正接近"变化速度峰值",DRAM价格同比增幅收窄、库存改善放缓、每股收益修正范围触顶。

短期看面临头寸集中、波动加大、资金流转压力,股价或阶段性承压;长期仍可看好,推测到2027年盈利增长35-40%。关键在于超大规模云服务商能否维持资本支出承诺。

三星业绩超预期,但市场却集体卖出

三星周二披露初步业绩,二季度营业利润89.4万亿韩元(约合585亿美元),超出FactSet市场一致预期的87万亿韩元。初步营收171万亿韩元则符合预期。与去年同期比,营业利润增幅超过18倍。

但是,这份业绩并未吸引市场看好。研究机构Radio Free Mobile创始人Richard Windsor认为,三星的业绩"稍超预期",不像美光那样大幅超出市场预期。

他在周二的研究报告里写道:

这意味着,市场正怀疑我们是否已到周期顶点。

Jefferies股票交易分析师Jeffrey Favuzza也在报告指出,多数投资人的看法持续指向"对AI行情的审慎态度、过高的预期门槛",三星初步业绩未能按业务部门细分展示,市场难有具体判断,相关细节要等到本月晚些时候的完整报告。

需求弹性承压,超大规模云服务商成关键考验

Ted Mortonson把本轮抛售的深层原因归结为超大规模云服务商的资本支出逻辑。

他讲道,当芯片价格上涨损害投资回报,云服务商又无法转嫁成本至下游客户时,存储周期可能就此停滞,直到供给与需求重新平衡。预计平衡状态要到2028年或2029年才能实现。

苹果公司在今年6月已表示,因内存芯片成本提升,计划调高iPhone售价,这一举措印证了成本压力正传导至终端市场。

摩根士丹利称,尽管AI行情未完,但现在是超大规模云服务商领涨之时。

摩根士丹利策略师Michael把半导体股票走势比作白银,两者都经历抛物线式上涨,都具有大宗商品特征,当前调整可能还没结束,存储芯片最易受冲击。

同时,他看好消费可选、区域银行、交通运输和生物科技,觉得市场领跑力量应从AI资本开支收益板块向更广范围扩散。

"资金做空"隐忧,存储会重蹈英伟达覆辙吗?

市场对存储板块的矛盾心理,已让分析人士产生更深层次的思考。

Citrini Research半导体分析师Jukan在社交平台X上发文描述了投资者的两难境地。

不论业绩超出预期还是没达预期,市场都倾向于悲观解读。业绩超预期等于"这是顶部,利润难持续";业绩不达预期则等于"存储周期终结,趁高卖出"。

Jukan表达了一种更深的忧虑:

我忧虑存储股可能像英伟达股价,公司基本面不断创新高,股价却停滞不前。

随之抛出一个市场正热议的问题:存储股的走势,最终会否复制英伟达的老路?

Richard Windsor则提出了相对清晰的判断方向:答案