清晨时分,街边早餐摊上摆着热气腾腾的小笼包,旁边是一瓶包装呈粉白色的甜牛奶,这对组合,曾是江浙沪不少孩童成长记忆里的标配。那甜丝丝、润滋滋的味道,不仅留在舌尖,更深深烙印在童年时光里。

谁能料到,多年之后,一场围绕配料表的全民讨论,会把这层甜蜜面纱彻底揭开。随着更多人习惯查看瓶身背面的文字,逐字逐句辨认那些小字,才惊讶发现——大半辈子喝的所谓"牛奶",第一位是水,次之是奶粉和糖,纯正的生牛乳根本不在名单上。甜蜜感瞬间瓦解,疑问也接踵而至:这瓶被网友戏称为"科技与狠活"的甜饮料,凭什么能卖出十几个亿?如今销量下滑,又是哪些人在默默放弃?

说的就是李子园。先看最新财务报表。2025年年报显示,公司实现营收约12.96亿元,同比下滑8.44%;归母净利润约1.96亿元,同比减少12.29%。扣除非经常性损益后,归母净利润同比更是骤降21.1%。这份成绩单中最受关注的数据,莫过于营收数字——12.96亿元,这标志着公司首次跌破14亿的营收门槛。

回看2021年上市时的记录,李子园营收曾高达14.7亿元的高峰,随后的几年营收始终徘徊在14亿元左右。此次下滑幅度,创下公司上市以来最大纪录。

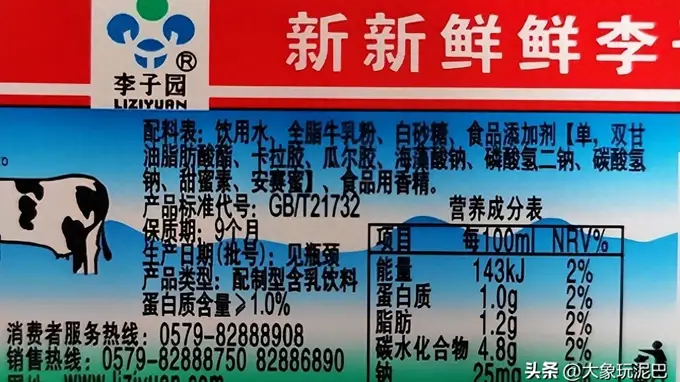

这顶"科技与狠活"的帽子戴得是否公允,配料表就是最好的证明。比如公司主打的原味甜牛奶,前三名配料依次是饮用水、全脂牛乳粉和白糖,还添加了少量食品添加剂。这种高糖、低蛋白(每100ml仅含蛋白质1g)的组合,完全不符合当下消费者追求低糖、低脂、高蛋白的健康需求。这个1g蛋白质究竟意味着什么?与标准牛奶相比,差距明显。

国家标准对调制乳的要求很明确:牛奶或复原乳占比不得低于80%,蛋白质含量至少2.3g;含乳饮料的底线则是蛋白质含量不能低于1%。简单来说,李子园的产品连调制乳标准都未达标,只能归类为含乳饮料,蛋白质含量刚刚触及及格线。

难怪有网友调侃,这根本不是牛奶,改名叫"奶糖水"更贴切。

就是这瓶饱受争议的甜饮料,支撑起李子园三十年的业务版图。1994年10月,李国平和王旭斌夫妇创立公司,专注于含乳饮料的研发产销。其中,甜牛奶乳饮料系列畅销二十年,让公司长期依赖单一产品。

这种依赖程度有多严重?统计显示,2017年至2024年,含乳饮料营收占比始终在95%以上。一家上市公司完全靠一款产品生存,在饮料行业实属罕见。

其成功模式的精髓,在于极致的成本控制。不用新鲜饮用奶,改用奶粉既降低了成本,又延长了保质期,运输储存也更为便利。白糖用量毫不吝啬,既便宜又能迎合儿童口味。这种策略让李子园在毛利率等关键指标上吃亏不少,甚至比一些主营纯牛奶的乳企利润空间更大。公司早年避开伊利、蒙牛密集的一线城市,将战线延伸至县镇终端和校园周边,靠着农村市场的夹缝生存,反而开拓出一片新天地。

可惜,这条生存路线走到了尽头。消费者口味和需求已发生改变。2022年至今,含乳饮料营收分别为13.59亿元、13.8亿元和13.54亿元,同期销量增速分别为-8.06%、-1.67%和0.41%。核心产品市场反响平淡已现。到了2025年,这条唯一的支撑线终于承压崩溃——含乳饮料营收下滑13.92%。

局面逆转,整个企业都开始摇摇欲坠。业内分析认为,公司增长红利期属于乳业发展早期,当时消费者偏爱甜味就决定了产品基础。但近五年市场主流已转向清爽、酸鲜及原味。主力产品显然被消费潮流抛在身后。

经销商最先察觉到风向变化。商人心机深沉,总是能第一时间看穿市场凉热...